Accès client

Accès client English

English

Actualités

L’épineuse question de la liquidité de la cote de la bourse.

Tunisie - Bourse 13.12.2013

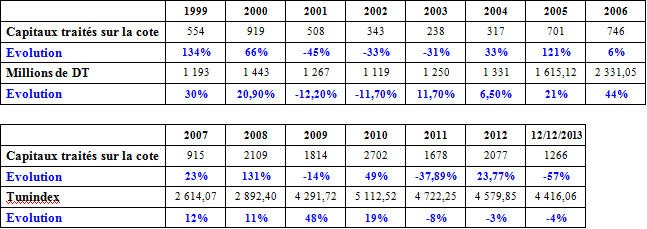

La liquidité du marché boursier s’est nettement

contractée au cours de l’année 2013 et plus particulièrement au cours de ces

derniers mois (le volume moyen est passé de 6,4 MD pour le 1er semestre à 4,1

MD au second semestre). Il est de plus en plus fréquent d’observer des séances

de moins de 2 Millions de Dinars. A quelques semaines de la fin de l’année, la

baisse du volume quotidien (5,3 MD/jour) est de l’ordre de 25% par rapport à

2012 et de 51% par rapport à 2010. De plus, cette moyenne est à peine de 30%

supérieure à celle 2007 alors que la capitalisation du marché s’est accrue de

115% (14 Milliards de DT contre 6,5 en 2007 avec 18 nouvelles sociétés sur la

cote sur la période). Cela indique que le taux de rotation des titres s’est

nettement ralenti et que la liquidité intrinsèque par titre a nettement chuté.

Cette situation s’inscrit, certes, dans un cadre général de contraction de la

liquidité observée essentiellement au niveau du secteur bancaire. La

thésaurisation, la hausse des impayés et le ralentissement économique

expliquent en grande partie le rétrécissement de la liquidité bancaire. Ce

facteur s’est évidemment propagé au marché financier et a conduit à une baisse

sensible de la liquidité boursière.

Il faut également noter que dans le contexte de crise politique et économique,

qui dure depuis 3 ans, nous avons observé une nette baisse de l’appétit des

investisseurs pour des actifs à risque, et ceci s’observe notamment par la

recherche d’autres placements considérés comme étant moins risqués notamment la

pierre, et tout récemment les placements monétaires, qui connaissent un

renchérissement de la part de nos banques. Une situation qui a conduit à des

rendements supérieurs à 6,5% sur des dépôts à 3 mois pour un TMM variant entre

4,6 et 4,75%. Sur un plan macro-économique, le manque de visibilité et

l’augmentation de l’incertitude ont fortement dissuadé les investisseurs de

s’engager plus en bourse.

L’autre facteur technique qui explique la baisse de la liquidité, est le nombre

très important d’introductions et d’augmentations de capital qui ont mobilisé

un montant important d’environ 420 MD.

Quand on rapporte ce montant par rapport au volume retraité de la cote on

obtient que plus de 1/3 de l’argent investi en bourse en 2013 a été dirigé vers

ces opérations de levée de capitaux. Cet argent investi dans ces émissions

s’est nécessairement fait au détriment de celui qui était habituellement alloué

à la cote d’où la forte contraction de la liquidité.

Un autre facteur a, aussi, réduit la liquidité est la diminution sensible des

investissements étrangers en raison de facteurs macro-économiques mais,

également, en raison de la valorisation de plusieurs valeurs phares du marché

considérées comme relativement surévaluées en comparaison avec leurs pairs dans

la région MENA. Les investisseurs traditionnels sur la région MENA ont, aussi,

opéré des arbitrages très lucratifs en faveur des principaux marchés du golfe.

Ainsi, Dubaï, Abu Dhabi et Qatar se sont inscrits en hausse de respectivement

91%, 51,1% et 25%, depuis le début de l’année ;

Dans un contexte post révolution, le rendement de la bourse, qui a enregistré

sur les trois dernières années une baisse de 14%, peut être considéré de

globalement positif ; Pourtant plus que le rendement c’est la liquidité qui

constitue le principal critère de réussite et de développement d’une bourse. Ce

n’est pas par hasard, d’ailleurs, si au plan régional Tunis n’a jamais eu la

cote auprès des gestionnaires de fonds internationaux qui sont partis vers des

places plus liquides (Le Caire, Dubaï, Bahreïn…) et que les institutionnels

locaux restent encore faiblement actifs en bourse.

S’agit-il d’un problème conjoncturel qui sera résolu avec la fin de la crise

politique?

Bien qu’il est difficile de répondre à cette question, l’observation des

statistiques sur 10 ans donne à penser que ce problème a un caractère plutôt

structurel puisqu’on constate que la liquidité du marché ne s’est réellement

améliorée que durant les années fastes du marché où le rendement s’établissait à

2 chiffres et que cela a été suivie par une nette décrue de la liquidité les

années où la bourse a relativement sous performé.

Cette corrélation liquidité-rendement montre clairement que l’investissement

boursier ne se débride que dans un contexte euphorique et donc contribue à

l’inflation de prix des actifs financiers, ce qui à la fin, bien évidemment,

crée des bulles. Une certaine irrationalité est donc observée chez les

intervenants locaux. Ceci est expliqué par la prépondérance de la gestion

individuelle libre ou ‘’par procuration’’ au détriment de la gestion mandatée

réglementée qui est beaucoup plus professionnelle et moins impulsive. Les

réflexes chez les professionnels de la gestion sont moins exubérants,

puisqu’ils s’appuient sur des outils d’analyse sophistiqués. L’observation

d’une répétition systématique de cycles haussiers et de cycles baissiers, bien

que ce soit une caractéristique commune à tous les marchés financiers, pourrait

donner une mauvaise image de la bourse de Tunis quand ça sort de la normalité

(bourse spéculative ou casino) et de provoquer, ainsi, une désaffection

progressive pour les investissements boursiers. En définitive une réflexion urgente

sur le problème de la liquidité devrait être menée pour déboucher sur des

solutions visant à pallier définitivement à cette épineuse question. Dans une

bourse où la liquidité fait quasiment défaut sur le compartiment obligataire,

renforcer la liquidité du compartiment actions est une priorité plus urgente

que l’accroissement des candidats à la cote de la bourse.

Source: Tustex.