Accès client

Accès client English

English

Actualités

ADWYA: Prise de contrôle de la société, quel scénario Post Cession bloc de l'Etat?

Tunisie - Bourse 18.11.2014

Rentabilité

financière

La société ADWYA est faiblement endettée, son GEARING fin 2013

est de 7,73% seulement. Par ailleurs la rentabilité des fonds propres a atteint

en 2013 : 28,9% soit nettement mieux que l’année précédente.

Après une année 2011 assez difficile pour la société ADWYA

marquée par l’augmentation des charges salariales (que la société a consentie à

son personnel en vue de préserver la paix sociale au sein de l’entreprise) et

l’augmentation des charges d’exploitation conduisant à une forte pression sur

ses marges opérationnelles et à un ROE de 6,3%, ADWYA a engagé depuis le

premier semestre 2012 des négociations avec ses partenaires à l’effet de revoir

les conditions et modalités inhérentes à la fabrication sous-licence, en vue

d’assurer un meilleur équilibre financier et d’améliore la rentabilité globale

de l’entreprise.

Evolution

du cours

En 2014, le titre Adwya a progressé jusqu’au 17 novembre de

31,7% hors dividende et de 33,48% dividende compris, contre une variation du

TUNINDEX de 12,1% sur la même période.

L’action a connu une forte remontée durant les mois de février

et Mars 2014 avec une nette amélioration des capitaux échangés durant cette

période. Le volume moyen échangé par jour est passé de 34,8 KDT au mois de

janvier 2014 à 810,7 KDT en Février et mars 2014. Ce volume est en relation

avec les échanges importants réalisés sur le marché en date du 18 et 19 Février

2014 portant respectivement sur 5,936 et 6,326 MDT. Dans ce contexte, Mr Taher

Materi a porté sa part dans le capital de 29,5% en 2013 à 39,5% actuellement

dont la moitié acquises auprès de Mme Molka Materi.

Synthèse

Fondamentalement, la société affiche une bonne santé financière

notamment avec

un faible endettement

une bonne rentabilité des fonds propres,

un TCAM du CA entre 2010 et 2014 de 11,6%

Toutefois la pression sur la marges en relation avec la hausse

des charges d’exploitation notamment les charges de personnels et des

différences de changes dans un contexte de fixation des prix par l’Etat ont

réduits le potentiel de croissance des bénéfices de la société.

Sur le marché, l’action Adwya s’échange avec un multiple de ses

bénéfices 2014 de 14,7 fois et un P/B de 3,4 fois, soit à un niveau supérieur à

celui du marché.

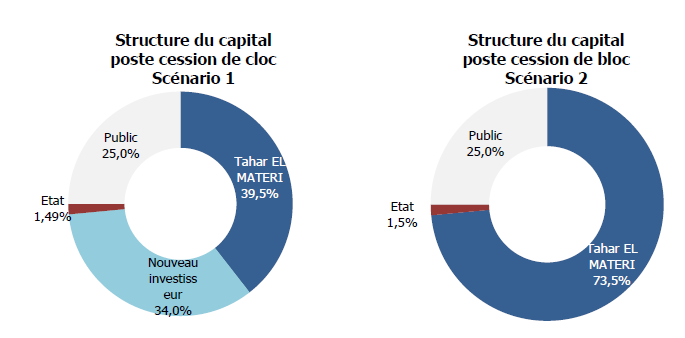

Quel

scénario post cession bloc

Le prix de l’action Adwya tient compte vraisemblablement, d’une

prime de contrôle. La structure particulière du capital (35,5% : Etat dont

34,04% seront cédés prochainement, 39,5% famille Tahar Materi et 25 % : auprès

de petits porteurs) laisse envisager un possible chavirement du contrôle de la

société. En cas où les 34% du capital de la société ne reviendront pas entre les

mains de la famille Materi, quel valeur, en terme de contrôle, auront ces 34%

pour l’acquéreur. Les 25% détenus par les petits porteurs seront-ils la cible

d’une OPA ?

------------

© 2014, MENA Capital Partners tous droits réservés. Les

informations et statistiques contenues dans ce document ont été préparées par

MCP sur la base de renseignements provenant de sources considérées comme

fiables. Malgré nos efforts pour mettre à disposition des informations

précises, leur conformité et leur exactitude ne peuvent être garanties. Cette

publication est destinée à l'information des investisseurs et ne constitue pas

une offre de vente ou d'achat de titre.

Télécharger Tweeter