Accès client

Accès client English

English

Actualités

«Attijari Leasing, un plan de développement aux objectifs ambitieux et réalistes»

Tunisie - Bourse 08.10.2014

Malgré le contexte économique exceptionnel que connaît la Tunisie

depuis la Révolution, le secteur du leasing continue d’occuper une place

prépondérante dans le marché financier tunisien. Il contribue de plus en plus

au financement de l’économie nationale.

A ce sujet, leconomistemaghrebin.com a donné la parole à Kamel

Habbachi, Directeur Général de Attijari Leasing, qui nous a donné un aperçu sur

le secteur en général, et présenté les performances et les perspectives de

croissance de Attijari Leasing en particulier.

leconomistemaghrebin.com : Comment se comporte le secteur du

leasing dans le contexte économique actuel ?

Kamel Habbachi: Le secteur du leasing occupe une place de taille

dans le paysage financier tunisien. Sa contribution au financement de l’économie

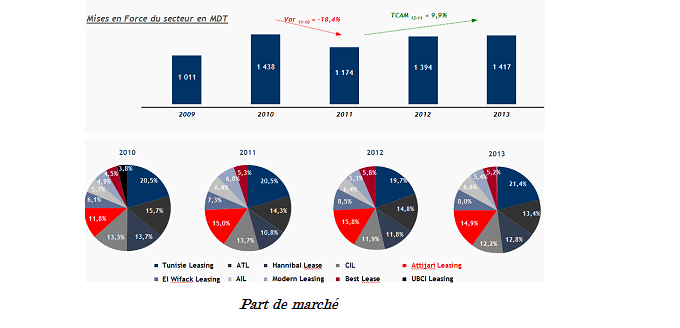

prend de plus en plus de l’ampleur. En 2013, les mises en force ont atteint 1

417MDT contre 1 394 MDT en 2012, enregistrant ainsi une croissance de 1,6% sur

cette période.

La nature du tissu économique tunisien, composé principalement de

PME, fait que le recours au secteur du leasing s’intensifie d’une année à

l’autre. La célérité du traitement des dossiers et la souplesse des procédures

de financement restent les points forts du secteur. De ce fait, le recours au

financement leasing est devenu le choix préféré pour un grand nombre de

sociétés.

Le secteur du leasing recèle des potentialités de croissance

considérables. Sauf événements exceptionnels, les professionnels sont unanimes

quant à l’évolution favorable du secteur. Le taux de pénétration du secteur ne

cesse d’augmenter grâce à un recours croissant des PME au produit leasing.

Toutes les sociétés de leasing se sont penchées sur la maîtrise du

coût des ressources, et ce, afin d’assurer l’équilibre de leurs situations

financières. L’émission des emprunts obligataires reste la forme préférée de

refinancement.

Après une année 2011 marquée par un contexte sociopolitique

exceptionnel induisant une baisse de 18,4% des mises en force, le secteur du

leasing affiche une croissance annuelle moyenne de 9,9% sur la période

2011-2013.

En Tunisie, la majorité des banques disposent actuellement d’une

filiale de crédit-bail. A ce jour, il existe neuf sociétés de leasing en

Tunisie, dont six sont cotées à la Bourse de Tunis.

Dans cet environnement

contrasté, quelles ont été les performances de Attijari Leasing?

Attijari Leasing, aujourd’hui, deuxième du secteur du leasing en

Tunisie à fin 2013, repose sur son appartenance au Groupe Attijari bank, mais

également au groupe Attijariwafa bank, premier groupe financier africain hors

Afrique du Sud. Son actionnariat permet à Attijari Leasing, au-delà du fait de

jouir de conditions privilégiées en termes de financement bancaire, mais aussi

de profiter du réseau commercial d’Attijari bank avec plus de 200 agences

réparties sur le territoire tunisien, de tirer sa solidité de celle de son

actionnaire Attijariwafa bank aujourd’hui présent dans plus de 23 pays.

Depuis quelques années, Attijari Leasing a mis en œuvre une

stratégie s’articulant sur trois axes principaux interdépendants :

- Croissance

des mises en force et diversification du portefeuille

- Amélioration

des ratios de créances classées

- Amélioration

de la rentabilité.

CROISSANCE DES MISES EN

FORCE ET DIVERSIFICATION DU PORTEFEUILLE :

Les mises en force d’Attijari leasing, malgré une année 2013

particulièrement difficile, ont enregistré une croissance annuelle moyenne de

l’ordre de 7,5% sur la période 2010-2013, pour s’établir à 211 MDT.

Par ailleurs, Attijari Leasing a œuvré pour diversifier son

portefeuille clients tout en limitant son exposition à des secteurs jugés

risqués.

AMÉLIORATION DES RATIOS DE

CRÉANCES CLASSÉES

La nette amélioration des créances classées d’Attijari Leasing est

le fruit de deux principales actions menées simultanément par la Direction

Générale, à savoir le recouvrement au niveau de l’ancien portefeuille de

créances classées récupérées lors du changement d’actionnaires en 2007, ainsi

que l’instauration de nouvelles règles en termes de gestion des risques.

Attijari Leasing a réussi, en l’espace de cinq ans, à réduire son

taux de créances classées de 66% pour atteindre 11, 1% en 2013, alors qu’il

était de 50,3% en 2007.

Quelles sont les

perspectives de croissance d’Attijari Leasing?

La politique de croissance d’Attijari Leasing pour les années à

venir sera basée sur le développement de la société à un rythme soutenu avec

une meilleure maîtrise du risque qui tient compte, notamment, de la conjoncture

économique du pays en matière de nouveaux investissements ou de disponibilité

des ressources de financement.

En effet, la stratégie adoptée par la Société s’articule autour

des axes suivants :

• Une meilleure orientation en matière de financement leasing,

quant à la sélection d’une clientèle diversifiée, présentant une assise

financière équilibrée et dont les projets de financement envisagés peuvent

assurer une rentabilité acceptable ;

• Le maintien d’une action vigoureuse de recouvrement du

portefeuille, afin d’assurer une meilleure gestion du risque client, en

développant une meilleure réactivité du recouvrement amiable, et d’améliorer le

rendement du portefeuille des créances classées par des actions de recouvrement

ciblées.

Attijari Leasing vise à consolider sa présence sur le marché

tunisien, en augmentant sa part de marché et en améliorant sa capacité

bénéficiaire, et ce, en réalisant ses objectifs tels que avancés dans les états

prévisionnels ci-après présentés.

A l’horizon 2018, Attijari Leasing vise à atteindre 337 MDT de

mises en force, un résultat net de 10,6 MDT et un taux de créances classées de

8,1%.

Source: L’Economiste Maghrébin

------------

© 2014, MENA Capital Partners tous droits réservés. Les

informations et statistiques contenues dans ce document ont été préparées par

MCP sur la base de renseignements provenant de sources considérées comme

fiables. Malgré nos efforts pour mettre à disposition des informations

précises, leur conformité et leur exactitude ne peuvent être garanties. Cette

publication est destinée à l'information des investisseurs et ne constitue pas

une offre de vente ou d'achat de titre.