Accès client

Accès client English

English

Actualités

Le dinar en perte de vitesse: Pourquoi?

Tunisie - Finance Internationale 10.07.2014

Le dinar perd du terrain face à l’euro et face au dollar US. En

effet, depuis le début du mois de juin, jusqu’au 7 juillet 2014, le dinar a

chuté de 3,65% vis-à-vis de l’USD et 3,5% vis-à-vis de l’euro. Bien que le

dinar ait repris des couleurs à l’avènement du gouvernement Jomaa, cette

reprise n’a pas duré longtemps et la confiance manifestée à l’égard de ce

gouvernement a commencé à s’éroder avec le temps, par manque de mesures

courageuses. En bref, le gouvernement Jomaa n’a pas produit l’électrochoc tant

attendu par le Tunisien. La tendance de dépréciation qui n’a fait que

s’emballer ces dernières semaines s’inscrit dans un cadre plus global puisque

depuis janvier 2011, le dinar a perdu près de 20% de sa valeur par rapport à

l’euro et 19% par rapport à l’USD.

En vue de d’atténuer la pression sur le dinar qui est due

principalement à un décalage entre l’offre et la demande de devises, et à

l’aggravation du déficit de la balance des paiements, les autorités monétaires

utilisent les réserves de change, comme un instrument pour gérer le taux de

change. C’est ce qu’on appelle une gestion discrétionnaire du taux de change,

par peur du flottement (fear of float).Cette gestion discrétionnaire est

prouvée par le rétrécissement de la capacité à payer les importations qui est

passée de 147 jours d’importation à la fin 2010 à 119 jours d’importations à la

fin 2012 et à 94 jours le 24 juin 2014(2).

Il fut un temps où la dépréciation du dinar était une politique

voulue par l’autorité monétaire en vue de stimuler les exportations. Toutefois,

de nos jours, le dinar est n’est plus déterminé selon le principe de l’ancrage

sur un panier de devises mais plutôt et dans une large mesure par les forces du

marché. En effet, depuis deux ans, la Banque Centrale de Tunisie a changé le

cadre opérationnel de la politique de change pour le rendre plus souple et plus

flexible. «Depuis avril 2012, la BCT a calculé le taux de change de référence

sur la base d’un taux de change moyen sur le marché interbancaire au lieu d’une

fixité par rapport à un panier de devises, bref, le taux de change est devenu

plus flexible dans l’objectif de préserver les réserves de change». Les

réserves de change se faisant de plus en plus rares, la BCT, n'a pas les moyens

pour garantir la stabilité de la monnaie nationale, mais essaie tout simplement

de jongler entre une gestion prudente des réserves de changes et du taux de

change.

Faut-il avoir peur avoir peur de la chute du dinar?

Il ne faut pas perdre de

vue que l’évolution des fondamentaux de l’économie exige d’avoir un dinar plus

déprécié. En effet, la valeur du dinar à moyen terme est déterminée par une

combinaison des fondamentaux de l’économie tels que les termes de l’échange, le

différentiel de productivité entre la Tunisie et ses partenaires à l’échange,

le déficit courant et le déficit budgétaire (la combinaison de ces deux

derniers s’appelle les déficits jumeaux). Ainsi, une détérioration des termes

de l’échange (due principalement à l’augmentation du prix du pétrole), un

différentiel de productivité défavorable ainsi que le creusement et la

concomitance des deux déficits (courant et budgétaire) ne peuvent que provoquer

une dépréciation du taux change réel, qui étant donné le différentiel

d’inflation entre la Tunisie et ses partenaires nécessite une dépréciation

nominale du dinar. Ainsi, la tendance à la dépréciation est tout à fait

attendue et prévisible étant donné l’évolution négative des fondamentaux de

l’économie. Toutefois, ce qui est inquiétant c’est cette chute observée durant

la dernière période.

La dépréciation du dinar

vis-à-vis de l’euro et vis-à-vis de l’USD aura au moins, deux effets négatifs:

le premier est relatif au

renchérissement de la dette en monnaie nationale, sachant que le service de la

dette est libellé à raison de 44% en euros et à raison de 43,4% en USD, pour

l’année 2012(4) .

Le second est le phénomène

inflationniste qui est du à la transmission de la dépréciation du dinar aux

prix. Certes, l’impact de la dépréciation sur l’indice de prix à la

consommation est faible étant donné que 30% de cet indice est formé par des

biens dont le prix est administré, mais l’impact de la dépréciation sur le prix

des biens importés est important. De même que l’inflation sous-jacente (à

laquelle les décideurs de politique économiques « policymakers » sont très

attentifs) est très sensible à la volatilité du dinar. En effet, l’inflation

demeure un sérieux problème pour l’économie tunisienne dans la mesure où après

un fléchissement entre décembre 2013 et la fin du premier trimestre 2014 (où le

taux est passé de 6% à 5 %), elle reprend son trend haussier, en passant à 5.7%

en juin2014.

Quelles solutions pour cette chute vertigineuse?

La Banque Centrale n’a pas

de solution miracle pour parer à cette chute vertigineuse. Elle ne peut pas et

ne doit pas inverser la tendance baissière du dinar. En effet, en général les

interventions des banques centrales sont entreprises pour lisser les

volatilités et non pour inverser les tendances du marché, c’est-à-dire que si

une monnaie a tendance à se déprécier, une banque centrale aura du mal à

inverser cette tendance sauf si cette dernière dispose d’un volume extrêmement

important de réserves de change.

Pour améliorer la valeur

du dinar il faut agir dans le sens de la réduction du déséquilibre entre

l’offre de devises et la demande de devises. L’augmentation de l’offre de

devise dépend des exportations des biens et des services et du rapatriement des

tunisiens à l’étranger, qui normalement devrait s’améliorer suite aux

dépréciations. Mais nous remarquons que malgré la dépréciation du dinar, le

déficit commercial se creuse de plus en plus et surtout depuis la crise des

subprimes, qui a affecté négativement l’Europe, principal partenaire de la

Tunisie et par conséquent l’économie tunisienne.

Par ailleurs, nous savons

qu’un fléchissement du niveau de croissance en Europe impacte négativement et

très amplement les exportations tunisiennes. Cet effet négatif l’emporte même

sur l’effet dépréciation du dinar censé avoir un impact positif ces exportations.

Ainsi, tant qu’il n’y a pas de reprise de croissance en Europe, tant que les

exportations tunisiennes souffriront. La recherche d’autres marchés en

expansion et à forte demande serait souhaitable mais il ne s’agit pas d’une

solution de court terme. En outre, les recettes en devises provenant du

tourisme sont élastiques à court terme et à long terme aux dépréciations du

dinar mais encore faut-il avoir les conditions sécuritaires et politiques

propices pour un tourisme qui a l’avantage de rapporter du cash et dans le très

court terme.

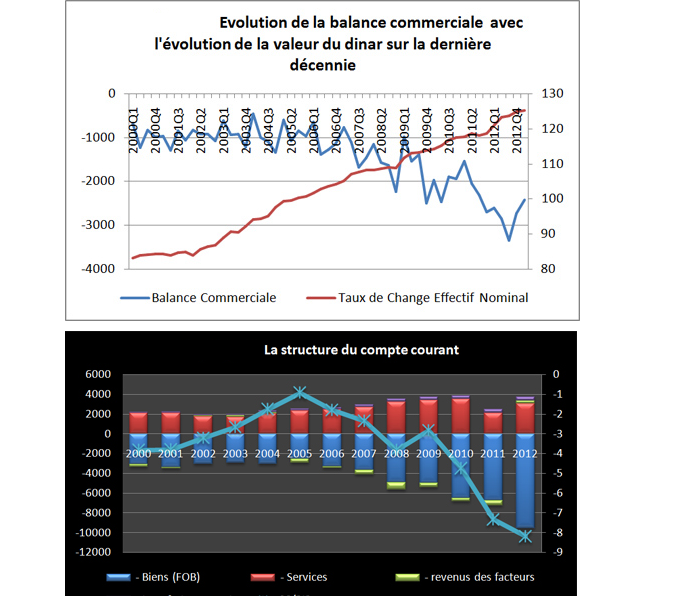

Par ailleurs, l’examen de

la structure du compte courant nous amène à considérer plus le solde

déficitaire de la balance des biens et des services que déficit courant puisque

les soldes de la balance des revenus des facteurs et des transferts courants

sont négligeables. Ainsi, le déficit courant émane principalement du déficit

commercial qui, suivant les années, est partiellement couvert par l’excédent de

la balance des services.

Par ailleurs, et en dehors

de l’endettement, l’offre de devises peut provenir des investissements directs

étrangers, or, les investisseurs étrangers ne semblent pas se précipiter au

moins par manque de visibilité.

Si on se penche du côté

des importations, nous remarquons que le taux de couverture des importations

par les exportations des biens est passé de 80,5% en mai 2011 à 71,2% en mai 2012 pour tomber à

67% en mai 2014(6) . Ainsi, nous pouvons dire que la cadence de l’évolution des

importations était bien plus importante que les exportations. A défaut de

pouvoir relancer les exportations, il y a lieu de freiner la cadence des

importations des biens autres que ceux de première nécessité ou ceux qui

servent à des consommations intermédiaires que ce soit pour la production

locale ou pour les produits destinés à l’export. Ainsi, si dans le court terme,

il est impossible de « booster » les exportations, il est impératif de freiner

certaines importations, qui en plus d’être « inutiles » concurrencent la

production locale. Ce qui est tout à fait possible à négocier en mettant en

œuvre les clauses de sauvegarde qui permettraient de relâcher la pression sur

la balance des paiements et donc sur le dinar. Ces restrictions, comme mesures

protectionnistes, peuvent avoir un effet négatif sur les opérateurs économiques

(c’est la raison invoquée par certains décideurs), mais il est préférable de

rationnaliser aujourd’hui le superflu que de subir dans un avenir proche une

rationalisation de produits de première nécessité (des inputs, des médicaments,

des pièces de rechange …).

Si nous n’arrivons pas à

améliorer nos recettes en devises que ce soit par l’augmentation du volume des

exportations ou en attirant les investisseurs étrangers, à la cadence où on va

le dinar ne peut que sombrer davantage. Halte! Arrêtons le massacre et

agissons, au moins, de suite sur cette hémorragie de devises en importations

superflues.

Fatma Marrakchi Charfi

Maître de Conférences en

Economie

à la Faculté des Sciences

Economiques et de Gestion de Tunis.

Source: Leaders

------------

© 2014, MENA Capital Partners tous droits réservés. Les informations et statistiques contenues dans ce document ont été préparées par MCP sur la base de renseignements provenant de sources considérées comme fiables. Malgré nos efforts pour mettre à disposition des informations précises, leur conformité et leur exactitude ne peuvent être garanties. Cette publication est destinée à l'information des investisseurs et ne constitue pas une offre de vente ou d'achat de titre.

Tweeter