Accès client

Accès client English

English

Actualités

TELNET: Une sous-évaluation sévère, nous recommandons le titre à l’achat

Tunisie - Bourse 28.05.2014

Le BP de l’IPO élaboré juste avant le 14 janvier 2011

TELNET Holding a été

introduite en bourse dans une période assez critique, juste après les

évènements du 14 janvier 2011 suivie par une période de faible visibilité dans une

conjoncture économique précaire. Pourtant le groupe TELNET a démontré durant

ces dernières années, la robustesse de sa croissance.

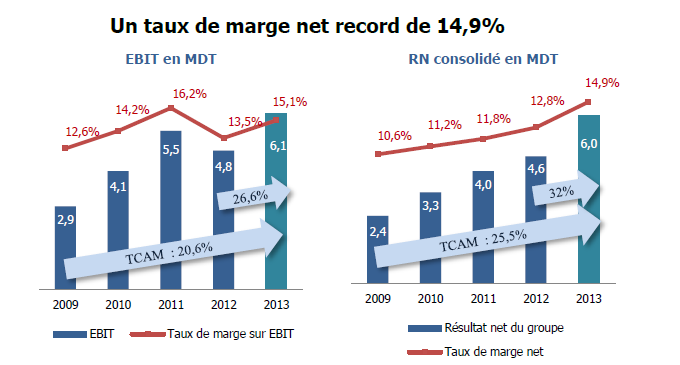

Une Croissance soutenue et un ROE de 17,8%

Le groupe a quasiment

doublé son chiffre d’affaires entre 2009 et 2013 passant de 22 MDT à 40 MDT

affichant une croissance en moyenne annuelle de 15,3%, cette croissance est le

résultat d’une production destinée à plus de 90% au marché européen en plus d’une

parité Euro-Dinars favorable (revenus en Euro et charges de salaires en

Dinars).

Par ailleurs,

l’optimisation au niveau de l’affectation du personnel de production et par

conséquent la maitrise du taux d’inter-contrat conjuguée à un faible

endettement ont permis au groupe d’enregistrer une croissance du bénéfice net

consolidé en moyenne annuelle de 25,5% et un ROE (part du groupe) de 17,8%.

Adossement à des partenaires leaders dans le monde

Le groupe TELNET est

référencé auprès de partenaires d’envergure mondiale particulièrement le groupe

industriel et technologique français SAFRAN (classé 3ème industriel

en Europe), Oracle, Microsoft etc…La richesse de son portefeuille, ne l’expose,

que faiblement à un risque économique. Par ailleurs l’encours de ses engagements

envers SYPHAX AIRLINES (participations + crédits) ne représente que près de 12%

de ses fonds propres, ceci sans tenir compte des synergies induites avec la

jeune compagnie.

Valeur en Euro

Le groupe réalise plus de

90% de ses revenus en Euro et paie ses charges en Dinars

Une sous-évaluation sévère

L’évolution du cours n’a

pas emprunté le parcours de croissance des bénéfices, le prix de l’action a

baissé depuis son introduction de plus de 9% (hors dividende) alors que le

résultat net consolidé est passé de 3,3 MDT en 2010 à 6 MDT en 2013. Avec un

cours actuel de 5,270 DT le titre s’échange à 9,8 fois ses bénéfices part du groupe

contre une moyenne du marché autour de 13 fois et plus de 30 fois pour les valeurs

technologique ses les marchés étrangers. L’action offre également un rendement

en dividende de 5,7%. Nous recommandons ainsi le titre à l’achat avec un

premier objectif de cours de 7,000 DT correspondant au multiple de bénéfice

moyen de la place boursière de Tunis.

------------

© 2014, MENA Capital Partners tous droits réservés. Les

informations et statistiques contenues dans ce document ont été préparées par

MCP sur la base de renseignements provenant de sources considérées comme

fiables. Malgré nos efforts pour mettre à disposition des informations

précises, leur conformité et leur exactitude ne peuvent être garanties. Cette

publication est destinée à l'information des investisseurs et ne constitue pas

une offre de vente ou d'achat de titre.

Télécharger Tweeter