Accès client

Accès client English

English

Actualités

Euro-Cycles Une rentabilité financière de plus de 60% (ROE) au bonheur de l’actionnaire majoritaire : le public

Tunisie - Bourse 08.04.2014

Analyse Financière

L’activité d’Euro-cycles

peut-être répartie en trois principales gammes de produits :

-Les vélos pour enfants de

taille 16" et 20"

-Les vélos de taille

24"

-Les vélos de taille

26" et 28"

A l’instar de la tendance

mondiale, Euro-cycles consacre l’essentiel de sa production aux vélos d’adultes

(essentiellement 20" et 26").

Sur le plan international,

Euro-cycles subit la concurrence des fabricants asiatiques (Japonais et

chinois…). Ces derniers s’approvisionnent directement auprès de fournisseurs

régionaux à des prix compétitifs et bénéficient d’une main d’œuvre productive

et peu coûteuse.

A l’encontre des

concurrents asiatiques, la société Euro-cycles s’approvisionne en composantes

et pièces de l’étranger (Chine et Italie) et subit la variation des prix des

matières premières. Par conséquent, le système de fixation de prix a été établi

avec la clientèle de façon à ce que toute augmentation des prix des matières

soit répercutée automatiquement sur les prix de vente.

La fluctuation des cours

de devises n’a pas d’impact sur les marges du groupe étant donné qu’elle est

automatiquement intégrée dans les prix de vente. La société s’approvisionne en

dollars et vends en Europe, également en dollars. Cette politique est pratiquée

aussi bien chez Euro-cycles que chez Tunindustries.

Dans un souci de

satisfaire sa clientèle, Euro-Cycles s’est orienté vers une stratégie visant la

qualité des produits, le respect des normes de sécurité et des délais de

livraison rapide.

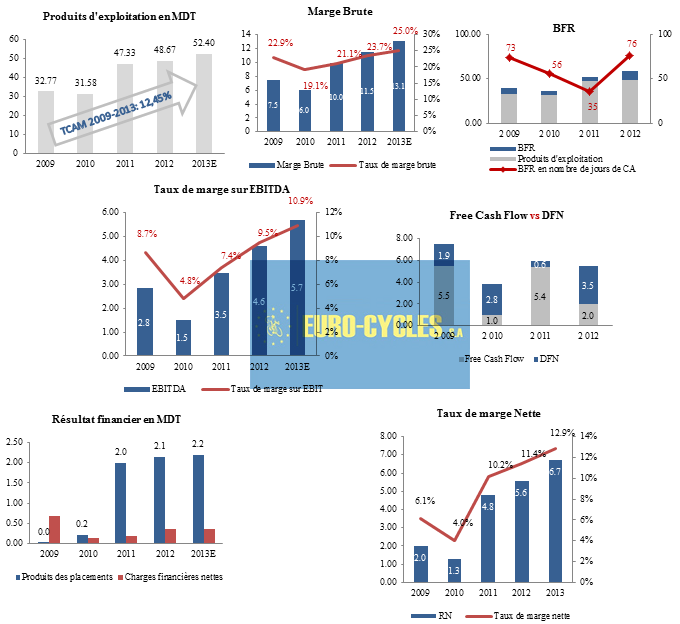

Revenus et rentabilité opérationnelle

Les produits d’Euro-cycles

ont été ainsi de plus en plus demandés sur le marché européen, qui connaît un

renforcement des normes sécuritaires relatives aux vélos et à leurs composantes

les plus sensibles (roues, cadres etc..).

Profitant d’une demande

croissante pour le transport ’Ecologique’ dans un contexte de renchérissement

des prix du pétrole, et la mise en place du vélo de location dans les grandes

villes Européenne, Euro Cycles a affiché sur les 4 dernières années, une

croissance moyenne de 12,45% par an de ses revenus (produits d’exploitation)

dépassant les 50 MDT en 2013.

La majorité de la

production annuelle d’Euro-cycles est destinée à l’Angleterre (60% du CA). Le

reste de la production étant répartie entre l’Italie, l’Allemagne, la Grèce, la

France et le Maroc. Le chiffre d’affaires de la société Euro-cycles se répartie

en moyenne suivant la typologie suivante : 75% : Grandes surfaces spécialisées

et 25% Revendeurs indépendants sans enseigne.

La relation d’Euro-cycles

avec ses fournisseurs tend vers une intégration croissante du processus de

production : fabrication des jantes et la soudure des cadres à travers sa

filiale Tunindustries ainsi que la production des selles au niveau de la

société Euro-cycles, prévues initialement pour le second semestre de 2013 et

reportée à 2014. Les achats du groupe sont constitués de l’importation de

pièces auprès de fournisseurs étrangers mais également certaines pièces auprès

de fournisseurs locaux dans le cadre de la politique d’intégration verticale et

de compression des coûts.

Grâce à une politique

d’indexation des prix de vente au cours des intrants, Euro Cycles a conservé et

même amélioré son taux de marge brut à

des niveaux dépassant les 21% projetés dans son Business Plan.

En 2013, le taux de marge

brut marque un saut significatif profitant d’une optimisation au niveau des

achats consommés.

Depuis 2011, Euro-Cycles

dégage un taux de marge brute en croissance soutenu et ce malgré que l’activité

de la société est exposée aux facteurs de risque suivants :

1. Fluctuations des cours mondiaux des matières premières ;

2. Variations des prix des composantes et des pièces auprès des

fournisseurs étrangers.

3. Concurrence des produits chinois bénéficiant de subventions

institutionnelles et de privilèges de la part du gouvernement chinois.

Face aux facteurs de

risque dont la société est exposée, elle profite en contrepartie d’éléments

favorables. En effet, outre l’avantage d’indexation des prix de ventes aux

coûts des intrants, Euro-Cycles bénéficie également :

1. d’un positionnement visant la qualité des produits, le

respect des normes de sécurité et des délais de livraison rapide.

2. d’une capacité de production intéressante générant des

rendements d'échelle conséquents

3. d’une intégration progressive de la production générant une

amélioration des prix de revient.

4. La proximité géographique de la Tunisie des principaux

clients (marché européen).

Grâce à une maitrise des

charges de personnel, (dont le poids ne représente que 18% de la marge brute en

2012), la société affiche également des niveaux de marge d’EBITDA satisfaisant

autour de 10%.

Situation financière saine et une trésorerie excédentaire

Partant d’une rentabilité

opérationnelle élevée et une maitrise du BFR, l’activité d’exploitation de la société génère une liquidité, post

investissement, excédentaire (Free

cash-flow) qui lui permet de couvrir en moyenne l’encours moyen de ses DFN

(Dettes Financières Nettes).

Ce qui explique

d’ailleurs, le faible recours à l’endettement et en conséquence un résultat

financier positif, tiré par la remontée des dividendes de sa filiale

Tunindustries.

Euro-Cycles détient une

participation de 99% dans le capital de Tunindustries pour une valeur comptable de 99,9 mille

dinars.

La société Tunindustries

opère non seulement au sein du groupe mais présente également une part du

chiffre d’affaires qui émane de clients autres que le groupe. Toutefois,

l’évolution des revenus liés à la vente des jantes et des cadres au sein de

Tunindustries est en grande partie corrélée à l’activité de la société Euro-cycles.

En 2011, Tunindustries a

réalisé un chiffre d’affaires de 6,2 MDT réparti entre Euro-cycles (84%) et

Denver (16%). Durant cette même année

Tunindustries a réalisé un bénéfice net de 2,17 MDT et a distribué pour la

première fois des dividendes pour 2 MDT dont 1,998 au profit d’Euro-Cycles.

En 2012, Euro-Cycles a

encaissé le même niveau de dividendes provenant de sa filiale, soit un retour

sur investissement de 20 fois.

Euro-Cycles détient une

participation de 99% dans le capital de Tunindustries pour une valeur comptable de 99,9 mille

dinars.

La société Tunindustries

opère non seulement au sein du groupe mais présente également une part du

chiffre d’affaires qui émane de clients autres que le groupe. Toutefois,

l’évolution des revenus liés à la vente des jantes et des cadres au sein de

Tunindustries est en grande partie corrélée à l’activité de la société Euro-cycles.

En 2011, Tunindustries a

réalisé un chiffre d’affaires de 6,2 MDT réparti entre Euro-cycles (84%) et

Denver (16%). Durant cette même année

Tunindustries a réalisé un bénéfice net de 2,17 MDT et a distribué pour la

première fois des dividendes pour 2 MDT dont 1,998 au profit d’Euro-Cycles.

En 2012, Euro-Cycles a

encaissé le même niveau de dividendes provenant de sa filiale, soit un retour

sur investissement de 20 fois.

Performance 2013

Jouissant d’une

rentabilité opérationnelle appréciable, d’une situation financière saine et

d’une exonération d’impôt sur les bénéfices*, Euro-Cycles dispose ainsi, d’une capacité bénéficiaire assez solide.

Au titre de l’exercice

2013, Euro-Cycles a réalisé un Chiffre d’affaires de 50,4 MDT en hausse de 3,4%

par rapport à 2012. Le résultat net a atteint 6.73 MDT en hausse de 21,2% par

rapport à 2012 et de 28,3% par rapport au résultat prévu dans le prospectus

d’introduction. Au niveau du groupe, le résultat consolidé a atteint 7.13 MDT

en croissance de 34.7% par rapport à celui réalisé en 2012 et en dépassement de

22,8% le résultat consolidé avancé dans le Business plan.

La société compte

distribuer, au titre de l’exercice 2013 un dividende de 0,750 DT par action

soit un Dividend Yield de près de 7,7% et un Pay Out de 60%. Le niveau du

dividende à distribuer est 54% de plus que celui prévu dans le prospectus

d’introduction. En effet la société a prévu initialement de distribuer 50% de

ses bénéfices attendus en 2013 soit un dividende de 0.480 dinars par action.

Selon le management, ce niveau de dividende sera au moins maintenu pour les

années futures, sous contrainte de l’évolution future de l’activité.

Perspectives d’avenir et recommandation

La société compte

conserver sa politique de centralisation et d’intégration de la production

permettant de dégager des rendements d’échelle croissants. Pour cela, la

société compte intégrer la production des selles en 2014 . A travers cette

intégration, la société compte exploiter une nouvelle niche de marché à

laquelle elle offrira une gamme de selles personnalisées.

Elle compte, également,

profiter des tendances de marché propices à la croissance de l’activité: « Vélo

City » soucis pour l’environnement et

coûts relativement élevés du pétrole. Au niveau du Business Plan élaboré à

l’occasion de son introduction en bourse en 2013, la société tablait sur une

croissance annuelle moyenne sur la période 2012-2016 du chiffre d’affaires de

9,2% et 10% pour le résultat net afin de s’établir à 7,6 MDT en 2016.

Compte tenu d’un business

plan prudent, et de la reprise de la demande mondiale notamment en Europe, nous

estimons que la société dépassera nettement les prévisions avancées dans son BP

comme en témoigne les réalisations de

l’exercice 2013.

Le titre affiche un

multiple d’actif net assez élevé mais qui est tout à fait légitime du fait

qu’il s’agit d’une industrie peu capitalistique et dont la rentabilité des

capitaux propres est sensiblement élevée : ROE 2014 : 60%.

Recommandation

Ainsi et vu le niveau de

valorisation attrayant de la société particulièrement une politique généreuse

de rémunération des actionnaires (Dividend Yield actuel de 7,7%), du niveau de

rentabilité opérationnel, et d’une structure financière saine, nous

recommandons le titre à l’achat avec un objectif de cours de 12,500

correspondant à un Dividend yield de 6% et un multiple des bénéfices 2013 de

9,6 fois.

Hadidane Moez

Asset Manager chez MENA

CAPITAL PARTNERS

------------

© 2014, MENA Capital Partners tous droits réservés. Les

informations et statistiques contenues dans ce document ont été préparées par

MCP sur la base de renseignements provenant de sources considérées comme

fiables. Malgré nos efforts pour mettre à disposition des informations

précises, leur conformité et leur exactitude ne peuvent être garanties. Cette

publication est destinée à l'information des investisseurs et ne constitue pas

une offre de vente ou d'achat de titres.

Télécharger Tweeter