Accès client

Accès client English

English

Actualités

Aperçu sur la conjoncture économique 2013-2014

Tunisie - Économie 10.03.2014

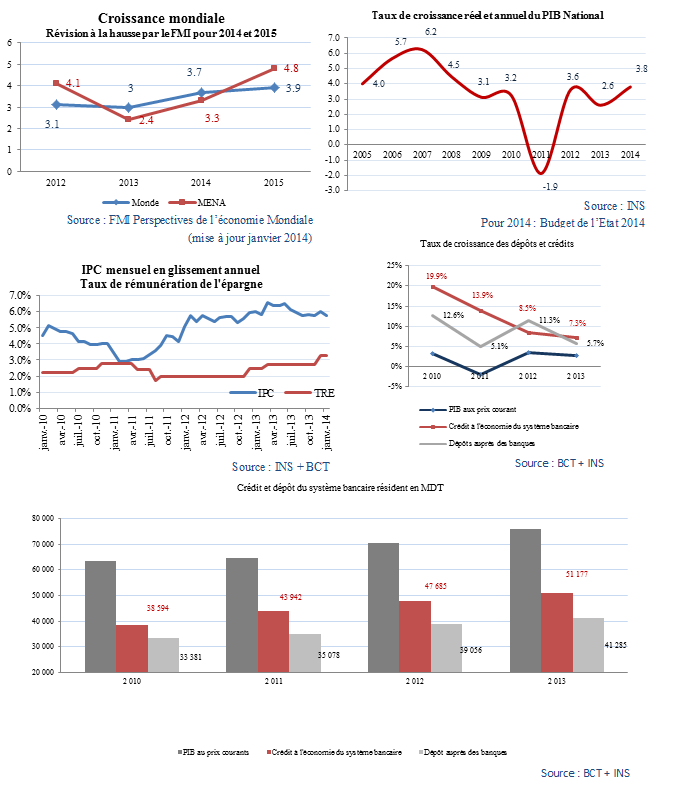

La croissance mondiale devrait s’inscrire en hausse en 2014 après avoir

évolué au ralenti en 2013. Selon les prévisions du FMI, la croissance mondiale

devrait se situer en moyenne à 3,7% en 2014, contre 3% en 2013, puis se hisser

à 3,9 % en 2015.

Dans les économies avancées, la demande finale a globalement

progressé conformément aux prévisions. Dans les pays émergents, le rebond des

exportations a été le principal moteur du regain d’activité, tandis que la

demande intérieure est généralement restée modérée, sauf en Chine.

Le rebond de la croissance est plus marqué dans les pays avancés;

les marchés émergents profiteront du redressement de la demande extérieure. Les

révisions à la baisse des chiffres de croissance de 2014 au Moyen-Orient et en

Afrique du Nord, s’expliquent principalement par le fait que, suite aux

interruptions de 2013, le rebond de la production pétrolière en Libye devrait

se produire à un rythme plus lent.

En Tunisie, le taux de croissance économique a été finalement de 2,6%

pour 2013 avec une persistance des pressions sur les équilibres financiers, sachant

que les estimations actualisées du Budget Economique pour l’année 2014 font

état d’un taux de croissance attendu de l’ordre de 3,8%, sur fond d’une

amélioration anticipée de la demande intérieure, surtout en matière

d’investissement, outre l’évolution positive de la demande extérieure.

Cette amélioration de l’activité économique devrait concerner

surtout le secteur agricole qui a été affecté par les facteurs climatiques

défavorables qui ont prévalu en 2013, et le secteur des services, notamment le

tourisme qui a affiché de faibles résultats au cours de la même année (-0,2%

pour les nuitées, 5,3% pour les entrées et 1,7% pour les recettes).

En outre, une hausse du rythme de la production dans le secteur industriel est prévue surtout dans les industries exportatrices et dans les secteurs qui ont été affectés par l’arrêt de l’activité de production et du transport à l’instar des industries non manufacturières, en particulier dans le secteur des mines.

Un retour des tensions inflationnistes a été observé fin 2013

après une certaine détente enregistrée au cours des derniers mois, ce qui a

porté le taux d’inflation à 6,1% en moyenne en 2013 contre 5,6% un an plus tôt,

sous l’effet, surtout, de la hausse des prix des produits alimentaires.

L’inflation de base (hors produits encadrés et frais) a également

connu une tendance similaire pour se situer au niveau de 6,4% contre 5,4% en

2012.

Ces évolutions constituent un grand défi pour l’économie nationale

durant l’année en cours, qui requiert la conjugaison de tous les efforts afin

de rationaliser les coûts de production et maîtriser les circuits de

distribution, outre les mesures adéquates au niveau de la politique monétaire

souligne le Conseil d’administration de la BCT dans sa réunion du 29 janvier

2014..

Après une forte dégradation de la situation économique en 2011,

marquée particulièrement par la récession de l’économie nationale, les indicateurs monétaires ont inscrit, en

2012, une reprise, à l’exception des crédits qui ont continué à décélérer.

En 2013, l’encours des dépôts a freiné de nouveau suite, notamment, à la décélération de

l’encours des dépôts à vue et des comptes d’épargne.

Parallèlement, les concours à l’économie ont évolué en 2013 à un

moindre rythme comparativement à l’année

2012.

L’année 2013 a été marquée également par la relative détente de la

situation de la liquidité bancaire par rapport à l’année 2012, ce qui a réduit

l’intervention de la Banque Centrale sur le marché monétaire au niveau de 4 299

MDT, en moyenne, contre 4 542 MDT une année auparavant. Toutefois, le maintien

des besoins en liquidité des banques à un niveau toujours élevé s’est traduit par la hausse du taux d’intérêt moyen

sur le marché monétaire pour s’élever, en moyenne annuelle, à 4,59% en 2013

contre 3,75% l’an passé. En revanche, au début de l’année en cours, les taux

d’intérêt évoluent autour de la limite supérieure du corridor, soit à 4.75%.

Par Moez Hadidane

Asset Manager, MENA Capital Partners

------------

© 2014, MENA Capital Partners tous droits réservés. Les

informations et statistiques contenues dans ce document ont été préparées par

MCP sur la base de renseignements provenant de sources considérées comme

fiables. Malgré nos efforts pour mettre à disposition des informations

précises, leur conformité et leur exactitude ne peuvent être garanties. Cette

publication est destinée à l'information des investisseurs et ne constitue pas

une offre de vente ou d'achat de titres.