Accès client

Accès client English

English

Actualités

Quel risque suis-je prêt à prendre et pour quel rendement ?

Internationale - Finance 05.03.2014

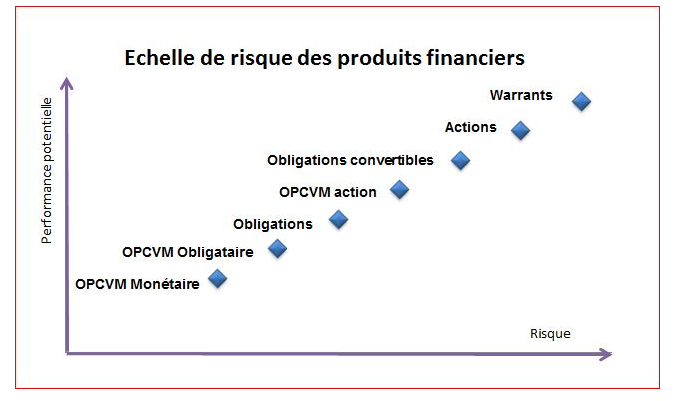

Le rendement d’un actif financier est la performance qu’il délivre

pendant toute la période de détention. Le principe de base qui lie le risque et

le rendement est simple : plus le

rendement est élevé, plus les risques sont importants. Ça dérange personne

de prendre 20% sans risque mais encore faut-il que cela existe.

En matière financière, faire preuve de naïveté est dangereux ; il n’existe aucun placement miracle : un rendement de 10 % sans risque de perte en capital n’existe pas, surtout à l’heure actuelle où le rendement d’un livret A est de 1,25%. L’affaire Madoffa montré que même les professionnels de la finance pensaient que ce type de placement pouvait exister… à vous de juger ! Peut-on encore faire confiance à son conseiller et à la pertinence de ses conseils. Il est primordial de bien comprendre le risque de chacune de ces classes d’actifs et le rendement qu’elle propose.

Chaque classe d'actifs

affiche des caractéristiques extrêmement différentes.

A très long terme, les actions offrent les rendements les plus

intéressants (toutes classes d’actifs confondus sur un siècle), mais elles sont

plus risquées que les obligations ou l’immobilier. Quant aux marchés

monétaires, même si les rendements sont faibles, vous ne perdrez toutefois

jamais votre investissement initial.

Cependant la stabilité des facteurs de risque de chaque classe d’actifs est relative car elle présuppose que les facteurs de risque soient stables dans le temps. « Par exemple, les obligations d’Etat peuvent paraître comme une classe d’actifs relativement sûr mais que se passe-t-il si les agences de notation dégradent violemment la note d’un Etat dont le budget est déficitaire depuis des années ? Qui se souvient des emprunts russes ? Les marchés actions sont également extrêmement sensibles au contexte géopolitique.

La diversification semble fonctionner sur du long terme mais il faut

aussi la faire évoluer dans le temps.

Prenons l’exemple du Dow Jones (classe d’actifs « Action »),

l’indice phare Américain est passé de 750 points en 1960 à 800 points en 1980,

un investissement en actions pendant cette période de 20 ans n’était donc pas

propice. En revanche, la période de 80 à 2000 offrait un rendement très

intéressant pour cette classe d’actifs.

Une diversification ne

peut être efficace que si elle est suivie et évolutive. En d’autres termes, la

sélection de chaque classe d’actifs doit évoluer dans le temps et nécessite un

suivi régulier.

Quel est

mon horizon d’investissement ?

L’aspect le plus important est l’échéance de votre investissement,

ou durée d’un placement. La période de détention de vos actifs financiers est

primordiale pour optimiser leur rendement. En effet, les différentes classes

d'actifs affichent des caractéristiques différentes en matière de

rendement/risque, mais ces caractéristiques changent en fonction de la durée

d’investissement. Plus la durée de votre investissement est longue plus le

risque devient relatif.

Exemple : si vous placez vos

actifs dans un livret A, pendant 20 ans, le rendement sera inférieur à un

placement obligataire ou en actions, vous aurez même perdu de l’argent si on

ajoute l’inflation. A l’inverse, si vous investissez sur les marchés actions

sur un horizon de 1 an, vous risquez de ne pas récupérer l’intégralité de votre

capital à l’échéance.

Quel actif financier

choisir ?

Comme nous l’avons vu précédemment, chacune de ces classes d’actifs ont des caractéristiques différentes, soit en termes de rendement soit en termes de risque. Mais il existe aussi sur chacune de ces classes d’actifs un nombre d’actifs financiers impressionnant tel que la famille des OPCVM (SICAV et FCP) dont les trackers (ETF), ou encore les certificats, les CFD, les warrants… qui permettent d’investir sur des actions avec ou sans effet de levier, des indices ou des thématiques d’investissement (sectorielle, géographique, ISR…). Ces instruments financiers offrent de nombreux avantages et peuvent vous servir comme support d’investissement pour construire votre allocation d’actifs. Mais quel instrument faut-il choisir ?

La difficulté est de savoir si un instrument financier est représentatif de sa classe d’actifs. Une règle à retenir est de vous simplifier la vie en sélectionnant des actifs financiers compréhensibles et transparents. Si vous ne comprenez pas, n’investissez pas ou adressez-vous à un spécialiste !

Par ailleurs, vous devez

choisir vos instruments financiers en fonction de vos capitaux. Par exemple, il

est inutile de construire un portefeuille d’actions en direct (exemple :

achetez l’action Air Liquide) si vous détenez un capital de 1.000TND. Dans ce

cas, autant choisir un OPCVM, vous ferez des économies, vous gagnerez du temps

et diminuerez votre risque.

De plus, si votre capital est investi au sein d’une enveloppe fiscale de type assurance vie ou CEA, vous serez contraint de choisir les actifs financiers éligibles à ces contrats.

Par : Jean-Baptiste Sicard

Source: Tendance

------------

© 2014, MENA Capital Partners tous droits réservés. Les

informations et statistiques contenues dans ce document ont été préparées par

MCP sur la base de renseignements provenant de sources considérées comme

fiables. Malgré nos efforts pour mettre à disposition des informations

précises, leur conformité et leur exactitude ne peuvent être garanties. Cette

publication est destinée à l'information des investisseurs et ne constitue pas

une offre de vente ou d'achat de titres.