Accès client

Accès client English

English

Actualités

La Banque Centrale Européenne: une arme anti-déflation?

UE - Économie 05.02.2014

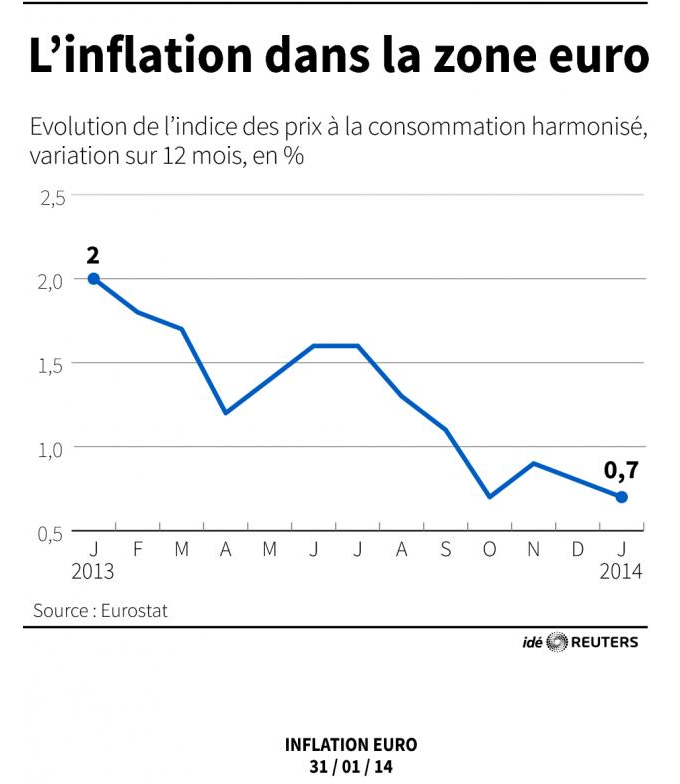

Selon l’agence Eurostat, le niveau de l’inflation a atteint 0,8 % seulement dans la zone euro en décembre 2013 par rapport à décembre 2012. C’est le quatrième mois consécutif que l’inflation se situe en dessous de 1%. Le ralentissement de la hausse des prix est un indice positif pour le pouvoir d’achat des Européens. Toutefois, cette dynamique combinée aux politiques d’austérité et de baisse des coûts salariaux menées par les gouvernements européens-soutenus par la Commission-renforce in fine le spectre déflationniste.

Ce risque, souligné par le Fonds Monétaire International (FMI), est devenu réalité pour plusieurs États européens. Afin de lutter contre la déflation, les banques centrales peuvent réagir par une baisse des taux d’intérêt. Est-ce le choix pour lequel la Banque Centrale Européenne (BCE) va opter ? La tendance à la hausse des prix de détail en zone euro rend plus difficile l’action de la Banque centrale européenne (BCE) pour soutenir le début de reprise économique des 18 États membres de la zone euro. De manière à assurer la stabilité des prix, l’objectif d’inflation de la BCE est inférieur, mais proche de 2%, un objectif qui s’est un peu plus éloigné… Dès lors, il est possible que Mario Draghi, président de la BCE, annonce- à l’occasion de sa conférence du 6 février qui fait suite à la réunion mensuelle du Conseil des gouverneurs- son intention d’agir plus intensivement pour écarter la menace de déflation.

Assiste-t-on à une réorientation de fait de la mission assignée à la BCE ? Non. Pourtant la question mérite d’être posée. En l’absence d’inflation, on peut s’interroger sur la mission de la BCE. « Lutter contre un fantôme », selon Jean-François Bouchard (dans « L’empereur illicite de l’Europe – Au cœur de la Banque centrale européenne », Max Milo Editions, 2014). En fait, si la BCE est traditionnellement obsédée par la lutte contre l’inflation, c’est parce que son mandat et ses obligations conventionnelles lui assignent une telle mission. Le mandat de la BCE, tel qu’il est défini depuis le traité de Maastricht donne la priorité à la stabilité des prix. L’« objectif principal » de la BCE est en effet de « maintenir la stabilité des prix tout en apportant son soutien aux politiques économiques générales de l’Union européenne ». À cette fin, le principal instrument dont dispose la BCE est la fixation des taux d’intérêt. Lorsque les prix augmentent de façon excessive (c’est-à-dire au-delà du seuil préfixé de 2%), la BCE peut donc être amenée à augmenter ces taux, cette augmentation ayant pour effet de limiter l’accès au crédit et donc de diminuer la masse monétaire en circulation laquelle est elle-même un facteur déterminant de la hausse des prix. Il faut également rappeler que, lors de la crise des subprimes aux États-Unis, l’action de la BCE a permis de limiter l’extension de cette crise en jouant pleinement son rôle de « prêteur en dernier ressort » au moyen de prêts de refinancement consentis à de grands groupes bancaires en difficulté.

À l’inverse, on est en droit de s’interroger sur l’action commune menée- pour leur part- par les gouvernements des États membres. Non seulement l’obsession de lutte contre les déficits budgétaires ne permet pas de relancer la croissance (par la demande), mais les objectifs assignés par les traités ne sont toujours pas atteints. Loin des bons chiffres de l’Allemagne ou de l’Autriche, le déficit budgétaire 2013 de la France a dérapé de 2,7 milliards d’euros par rapport aux prévisions du gouvernement, dont la maîtrise des dépenses n’a pas suffi à compenser les moindres rentrées fiscales liées à la faible croissance. Selon des chiffres dévoilés le 16 janvier dans la soirée par Bercy, le déficit de l’Etat devrait s’établir à 74,9 milliards d’euros au cours de l’année écoulée, soit une amélioration de plus de 12 milliards d’euros par rapport à 2012. Or ce montant est supérieur de 2,7 milliards d’euros à la prévision de 72,1 milliards arrêtée en novembre par le gouvernement, lors du collectif budgétaire. Selon le ministre de l’Economie, Pierre Moscovici, et son ministre délégué au Budget, Bernard Cazeneuve, ce dérapage est dû à des « rentrées fiscales moindres qu’escompté, principalement du fait d’une conjoncture défavorable ».

Non seulement aucun progrès tangible n’est à signaler sur le plan de la coordination des politiques budgétaires nationales, mais certains États membres (dont les plus critiques à l’endroit de la BCE) ne respectent toujours pas les règles de discipline commune qu’ils se sont eux-mêmes fixées depuis le traité de Maastricht (1992). En cela, les interrogations sur la politique monétaire menée par la BCE ne doivent pas masquer les manquements des États membres à leurs engagements.

Source: L'Economiste Maghrebin

------------

© 2014, MENA

Capital Partners tous droits réservés. Les informations et statistiques

contenues dans ce document ont été préparées par MCP sur la base de

renseignements provenant de sources considérées comme fiables. Malgré nos

efforts pour mettre à disposition des informations précises, leur conformité et

leur exactitude ne peuvent être garanties. Cette publication est destinée à

l'information des investisseurs et ne constitue pas une offre de vente ou

d'achat de titres.